No meu último post, intitulado “O Conceito de Valor Justo”, eu mostrei como o valor intrínseco de uma empresa pode ser estimado por meio do método do fluxo de caixa descontado. Simplificadamente, esse valor intrínseco, ou valor justo, depende da capacidade de uma empresa em gerar fluxo de caixa no futuro. O que passou, passou. Uma empresa – ou um jogador de futebol, como mencionei naquele post – vale pelo potencial futuro, não passado.

O passado, por sua vez, está registrado no chamado valor contábil. Meus amigos contadores vão brigar comigo porque talvez eu cometa algumas heresias neste post. Peço desculpas, mas para falar sobre o valor contábil (ou book value, em inglês), não quero fazer uma discussão muito técnica e tampouco discutir o regramento contábil.

O que eu quero é tentar explorar o conceito de valor contábil com uma certa liberdade e com uma interpretação mais livre, oferecendo uma discussão talvez mais estratégica sobre o assunto.

Valor contábil

Algumas pessoas podem achar fácil entender o conceito de valor contábil porque, afinal, o valor contábil é observável, isto é, está registrado no balanço patrimonial de uma empresa. Porém, talvez seja o conceito mais complexo dentre os três que discuto neste post.

Um ponto extremamente importante em relação ao valor contábil é que este valor expressa apenas o estado operacional atual de uma empresa, não seu estado futuro. Isto é, ainda que o balanço patrimonial possa ser atualizado pelo seu suposto valor justo, esse demonstrativo representa apenas aos ativos existentes e não os ativos que possam ser adquiridos no futuro.

Uma metáfora muito usada para se explicar o balanço patrimonial é a de que este é uma fotografia da empresa. Essa é uma metáfora muito apropriada porque sugere que o balanço patrimonial tenha uma natureza estática e representativa da situação da empresa em um dado momento no tempo.

Na medida em que novas decisões vão sendo tomadas, essa fotografia também vai se modificando. Por exemplo, a empresa pode decidir, num dado momento, acumular saldos de caixa para aproveitar oportunidade futuras de investimento. Na “fotografia” subsequente, o saldo de caixa pode estar menor porque foi usado para investimentos em capital, aumentando o imobilizado da empresa. O fato é que cada balanço expressa o que a empresa já fez, não o que poderá fazer no futuro.

Valor de mercado

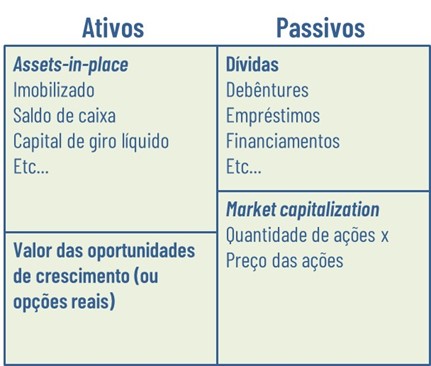

O Professor Myers (1977), que cunhou a expressão “opções reais”, sugere que o valor total de uma empresa seja a soma do que ele chama de assets-in-place (ou os ativos existentes que já foram contabilizados) e o valor das opções reais (isto é, as futuras oportunidades de crescimento). O valor dos assets-in-place não pode ser confundido com o valor presente de investimentos que ainda não foram realizados.

Para entender melhor essa ideia do Professor Myers, temos que falar sobre outro conceito de valor, o valor de mercado. O valor de mercado do capital próprio (patrimônio líquido), também conhecido como market capitalization, resulta da multiplicação da quantidade de ações de uma empresa pelo preço corrente da ação. O market capitalization da Apple Inc. em 18 de fevereiro de 2022, por exemplo, era de US$ 2.7 trilhões, resultado de mais de 16 milhões de ações ordinárias multiplicadas pela cotação da ação da empresa nesse dia, que foi de US$ 167.30.

A Tabela 1 mostra como os valores de market capitalization, os valores de entreprise value e o valor total da Apple são formados. Arredondando, o valor total da Apple é de US$ 2.9 trilhões de dólares, formado pela soma das dívidas ao market capitalization. Esse valor total menos o saldo de caixa e aplicações financeiras resultad no valor de Entreprise value de US$ 2.7 trilhões.

Note que o enterprise value, conforme calculado pela Capital IQ, pode até ser menor que o market capitalization das ações em função dos ajustes realizados com a soma das dívidas e a subtração dos saldos de caixa e aplicações. No caso da Apple, a chamada dívida líquida é negativa, isto é, os saldos disponíveis superam o valor das dívidas. Daí porque o total enterprise value é menor que o market capitalization.

Tabela 1. Market capitalization, valor total e enterprise value da Apple

| Descrição | Valores (US$ milhões) |

| Market capitalization (16 milhões de ações x US$ 167.30/ação) | 2,730,242 |

| + Empréstimos de curto prazo | 5,000 |

| + Parcela de curto prazo da dívida de longo prazo | 11,169 |

| + Dívida de longo prazo | 106,629 |

| = Valor total da Apple Inc. | 2,853,040 |

| – Saldo de caixa e investimentos de curto prazo | 63,913 |

| – Títulos negociáveis de longo prazo | 138,683 |

| = Total enterprise value | 2,650,444 |

| Notas: A fonte dos dados é a Capital IQ. O valor de market capitalization foi calculado com base na cotação da ação no dia 18 de fevereiro de 2022. Os valores das dívidas, do saldo de caixa e dos investimentos foram retirados do balanço patrimonial de dezembro de 2021. | |

O principal elemento do market capitalization é o preço da ação que, para empresas listadas, é definida pela compra e venda desse ativo em bolsas de valores. Assim como acontece em qualquer tipo de mercado, os preços são definidos pelas forças de oferta e demanda. Isto é, se a demanda (procura) por uma ação é maior que a oferta, os preços sobem. Se, por outro lado, a oferta é maior que a demanda, os preços caem.

É importante, portanto, entender as razões que levam uma determinada ação a ser mais demandada do que ofertada e vice-versa. Isso tem relação com expectativas. A oferta e a demanda por uma ação dependem das expectativas do investidor em relação à geração futura de caixa de uma empresa. Se as perspectivas são boas, há uma tendência de alta nos preços, mas se são ruins os preços caem.

Entretanto, nem sempre é trivial identificar se uma determinada notícia é boa ou ruim. Por exemplo, a emissão de ações subsequentes (follow-on) é uma notícia boa ou ruim? A princípio deveria ser boa, não é? Afinal, com mais dinheiro em caixa, a empresa poderia fazer novos investimentos e gerar ainda mais riqueza para seus acionistas. Porém, estudos mostram que a emissão de novas ações é considerada uma notícia ruim e que acaba gerando retornos negativos, em média.

Evidentemente, esse resultado não acontece com todas as empresas e há casos de emissão de ações que geram retornos positivos. Novamente, tudo tem a ver com expectativas. Se o mercado entender que a empresa usará bem os recursos captados em projetos lucrativos (i.e., com valor presente líquido, ou VPL, positivo), então os retornos anormais resultantes do anúncio do follow-on poderão ser positivos.

Voltemos ao Professor Myers. Repetindo, o valor contábil corresponde ao valor dos assets-in-place que, somado ao valor das opções reais, gera o valor total da empresa. Essa é uma forma de se ver o valor de uma empresa, isto é, pela perspectiva dos seus ativos (vide a Figura 1). Alternativamente, também podemos ver a empresa pela perspectiva das suas fontes de capital (ou passivos), isto é, sendo o valor total a soma do market capitalization com o valor das dívidas.

Olhar uma empresa sob essas diferentes perspectivas pode nos trazer bons insights. Imagine, por exemplo, que uma determinada empresa farmacêutica, no fechamento da bolsa de valores de ontem, tivesse um valor de mercado total (market capitalization + dívidas) de $ 10 bilhões. Também no final do dia de ontem, ela tinha um valor total contábil de ativos (assets-in-place) de $ 6 bilhões. Pela lógica do Professor Myers, o valor das oportunidades de crescimento seria de $ 4 bilhões.

Na manhã seguinte, essa empresa anuncia ao mercado o desenvolvimento de um revolucionário medicamento que poderia aumentar sobremaneira os fluxos de caixa futuros da empresa. Essa boa notícia faz os preços de suas ações dispararem e o valor de mercado total da empresa subir para $ 15 bilhões. Reparem que o valor de mercado subiu em função de melhores expectativas em relação ao fluxo de caixa futuro da empresa, mas o valor contábil do ativo permaneceu o mesmo, isto é, em $ 6 bilhões.

Com isso, o valor das oportunidades de crescimento, de um dia para outro, subiu de $ 4 para $ 9 bilhões. Esse aumento gerou uma disposição da empresa em investir no futuro próximo para dar conta da demanda por esse novo medicamento.

Resumindo a história, o anúncio do novo medicamento aumentou o valor de mercado da empresa (ou o valor das oportunidades de crescimento), que aumentou a disposição da empresa em investir, que aumentará a capacidade de produção no futuro (evidentemente, se a empresa de fato investir) e que potencialmente aumentará o fluxo de caixa.

Vamos introduzir uma nova variável, o índice market-to-book, que é a divisão do valor de mercado total pelo ativo total contábil, ou assets-in-place (existem algumas variações para esse cálculo, ok? Alguns dividem o market capitalization pelo patrimônio líquido).

Na literatura financeira, o market-to-book também pode ser visto como o chamado “Q de Tobin”. Se você vir esses indicadores por aí, saiba que eles representam o nível das oportunidades de crescimento de uma empresa. Quanto maiores esses indicadores, maiores as oportunidades de investimento de uma empresa. No nosso exemplo, a farmacêutica tinha um Q de Tobin de 1,7 ontem e passou a ter 2,5 no dia seguinte.

Valor intrínseco

Para encerrar, como entra o valor intrínseco nessa conversa? Podemos dizer que o valor intrínseco é um número que existe, mas ninguém sabe qual é de verdade (por melhor que seja o trabalho de valuation que um analista possa realizar). O valor de mercado serve como uma espécie de referência imperfeita do valor intrínseco.

Porém, alguém poderia me perguntar: mas o que fazer quando a empresa não tem ações em bolsa (isto é, empresa de capital fechado)? Há algumas soluções para isso. Uma possível solução é buscar um múltiplo de valor (por exemplo, Valor total da empresa / Vendas anuais) de uma empresa listada que seja semelhante à empresa de capital fechado sendo avaliada. Esse múltiplo é multiplicado pelas Vendas anuais da empresa a ser avaliada, gerando, então, uma estimava de seu valor.

Por enquanto, vamos tomar uma empresa listada como exemplo. Lembre-se que o valor intrínseco depende das expectativas de geração de fluxos de caixa no futuro. Da mesma forma, o valor de mercado também é formado por expectativas de geração de fluxos de caixa no futuro. Porém, nem sempre esses valores coincidem. Aliás, quase sempre eles estarão descolados.

Por isso, o gestor ou a gestora de uma empresa listada tem uma tarefa muito importante. Ele ou ela precisa sempre tentar equalizar o valor de mercado ao valor intrínseco, sinalizando (por exemplo com um recompra de ações) ou informando ao mercado (por exemplo com um fato relevante) que suas ações estão sub ou sobrevalorizadas.

Referências

Myers, S. C. (1977). Determinants of corporate borrowing. Journal of Financial Economics, 5(2), 147–175.